Crisi geopolitica e portafogli: cosa insegnano 40 anni di mercati globali

C'è una scena che si ripete, puntuale, ogni volta che il mondo torna a fare paura. I mercati scendono, le notifiche si moltiplicano e sui social inizia il solito ritornello: "meglio uscire adesso, aspettare che si calmi tutto e poi rientrare." È una logica che sembra di buon senso. È anche, dati alla mano, uno degli errori più costosi che un investitore possa commettere.

RATTACASO DAVIDE

3/10/20267 min read

C'è una scena che si ripete, puntuale, ogni volta che il mondo torna a fare paura. I mercati scendono, le notifiche si moltiplicano e sui social inizia il solito ritornello: "meglio uscire adesso, aspettare che si calmi tutto e poi rientrare." È una logica che sembra di buon senso. È anche, dati alla mano, uno degli errori più costosi che un investitore possa commettere.

L'attacco del 28 febbraio 2026 contro l'Iran ha riportato l'incertezza al centro dell'attenzione globale. Ma prima di toccare qualunque cosa nel tuo portafoglio, vale la pena fermarsi un momento e guardare cosa è successo in quarant'anni di storia dei mercati globali. Non per sentirsi dire che va tutto bene, ma per capire davvero cosa sta succedendo.

I numeri che la paura non ti fa vedere

JP Morgan Asset Management ha analizzato il comportamento dell'MSCI World, l'indice che replica le performance di circa 1.500 grandi aziende nei mercati sviluppati di tutto il mondo nell'arco di quarant'anni. Il dato più interessante non è il rendimento medio ma la distanza enorme che separa la realtà percepita da quella statistica.

Il drawdown medio annuo si attesta intorno al 14,6%. Ogni anno, in media, i mercati scendono di circa il 14 o 15% rispetto al loro punto più alto. Non è un'anomalia. È la normalità. Eppure, nello stesso arco temporale, l'indice ha chiuso in positivo in 29 anni su 40, ovvero nel 72,5% dei casi.

📌 Fonte: JP Morgan Asset Management, "Guide to the Markets", analisi MSCI World 1985/2025

Il calo attuale dai massimi di febbraio 2026 si aggira intorno al 3%. Storicamente siamo ampiamente al di sotto della soglia di turbolenza considerata nella norma. Chi ha attraversato aprile 2025 — il "Liberation Day" di Trump, con una discesa che raggiunse il 17% prima di un rimbalzo di quasi il 40% — conosce già il copione.

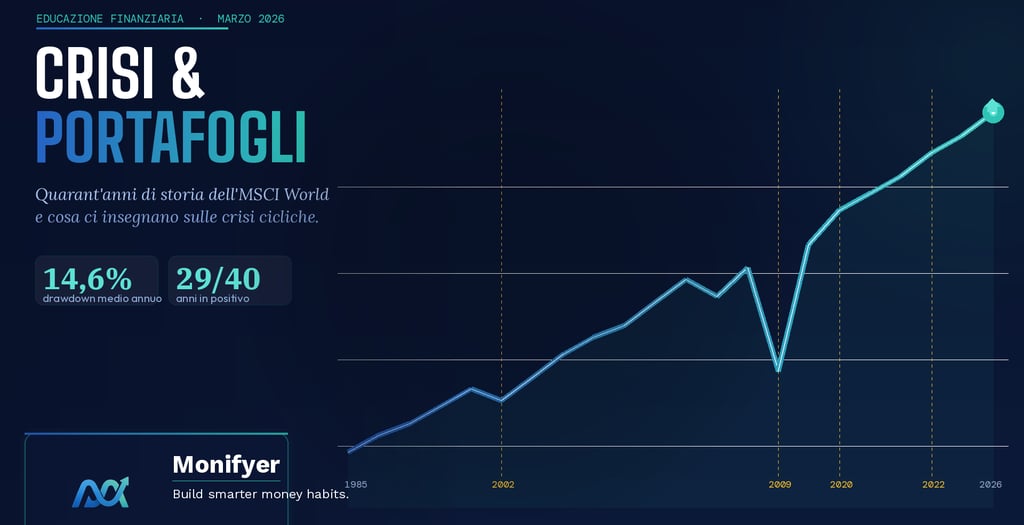

Il grafico che vale più di mille analisi

Grafico: MSCI World Index dal 1985 a oggi. Base 100. Le linee tratteggiate verticali indicano le principali crisi storiche.

Osservare il grafico storico dell'MSCI World dal 1985 a oggi è un esercizio che dovrebbe essere obbligatorio per chiunque investa. Non perché sia rassicurante — alcune fasi fanno ancora paura a rileggerle — ma perché racconta una storia precisa e coerente, crisi dopo crisi, senza eccezioni.

La linea parte da un indice base intorno a 100 nel 1985 e arriva, a fine 2025, a quota 950. Nel mezzo non c'è una retta: c'è una sequenza di salite ripide, cadute verticali e recuperi ostinati. Ogni caduta, nel momento in cui avviene, sembra diversa da tutte le precedenti. Col senno di poi, si assomigliano tutte: un picco di paura, un fondo, e poi una ripresa.

Le principali crisi dell'MSCI World: quanto è durata ciascuna

CrisiAnnoCalo massimoRecupero completoCrisi del risparmio e prestiti (USA)199023%circa 18 mesiCrisi asiatica e LTCM1997/199820%circa 12 mesiBolla dot-com2000/200249%circa 56 mesiGrande Crisi Finanziaria2008/200957%circa 54 mesiCovid-19febbraio/marzo 202034%circa 5 mesiInflazione e rialzo tassi202226%circa 18 mesi

📌 Fonte: MSCI, Bloomberg, elaborazione dati storici al 31/12/2025

Perché le crisi finiscono sempre, senza eccezioni

Questa è la domanda che conta davvero. E la risposta non è ottimismo: è struttura.

Dalla tabella emergono due cose che merita sottolineare con forza. La prima: nessuna crisi dura per sempre. Anche la più devastante della storia recente, ovvero la Grande Crisi Finanziaria del 2008/2009 con un crollo di quasi il 57%, ha trovato un fondo e ha avviato una ripresa. Il mercato non è mai rimasto permanentemente sotto i livelli pre-crisi su orizzonti di lungo periodo. Mai, in quarant'anni di dati.

La seconda cosa che emerge è forse ancora più sorprendente: la velocità del recupero è spesso inversamente proporzionale alla profondità del crollo percepito. Il Covid-19 ha prodotto il ribasso più rapido della storia moderna, un crollo del 34% in appena cinque settimane, ed è stato anche il mercato che si è ripreso più velocemente. Cinque mesi dopo il minimo, l'MSCI World aveva già recuperato tutto. Chi è uscito nel panico di marzo 2020 aspettando che "si calmasse" ha perso uno dei recuperi più repentini degli ultimi cinquant'anni.

Ma la domanda di fondo rimane: perché succede così, ogni volta?

La risposta è strutturale, non ideologica. I mercati finanziari sono, nel lungo periodo, lo specchio dell'economia reale: della capacità delle aziende di generare utili, della crescita demografica, dell'innovazione tecnologica, della produttività. Le crisi interrompono temporaneamente questo processo, ma non lo annullano. Mai.

Ogni recessione porta con sé aggiustamenti profondi. Le imprese più fragili escono dal mercato e lasciano spazio a quelle più solide. I governi intervengono con politiche monetarie e fiscali. I consumatori riducono i debiti e poi ricominciano a spendere. Le banche centrali abbassano i tassi per sostenere l'economia. E il ciclo riparte. La storia economica moderna — dalla rivoluzione industriale in poi — non conosce un caso in cui questo meccanismo si sia interrotto in modo permanente nelle economie sviluppate.

La mediana dell'MSCI World su qualsiasi finestra temporale superiore a 10 anni è positiva. Non in alcuni casi: in tutti i casi storici disponibili. Chi ha investito sull'indice in qualsiasi momento degli ultimi quarant'anni e ha tenuto per almeno un decennio, ha guadagnato. Senza eccezioni.

"Il mercato sale le scale e scende dall'ascensore. Ma chi aspetta che l'ascensore torni al piano di sotto per rientrare, spesso trova che è già ripartito."

Lo Stretto di Hormuz: quando la geopolitica ha un prezzo preciso

Questa crisi ha una caratteristica che la distingue dal semplice rumore di fondo: ha un canale economico identificabile e misurabile, che vale la pena capire.

Lo Stretto di Hormuz, un corridoio di appena 33 chilometri nel punto più stretto, è il passaggio obbligato per circa il 20% dei flussi globali di petrolio e una quota analoga del commercio mondiale di gas naturale liquefatto. L'Energy Information Administration americana lo classifica da anni come il "chokepoint" energetico più critico al mondo.

📌 Fonte: U.S. Energy Information Administration (EIA), "World Oil Transit Chokepoints", aggiornamento 2024

Un'interruzione prolungata di quelle rotte non produrrebbe semplicemente un picco del prezzo del greggio. Genererebbe una nuova spinta inflazionistica in un momento in cui Federal Reserve e BCE stanno ancora cercando di completare il ciclo di allentamento monetario avviato nel 2024. Più inflazione significa tassi più alti più a lungo: e questo cambierebbe le condizioni di mercato in modo strutturale, non temporaneo.

Cosa funziona e cosa no in questo contesto

Gli analisti di Goldman Sachs Research e BlackRock Investment Institute hanno indicato, nelle loro note di marzo 2026, una lettura sostanzialmente convergente sulle categorie di asset più e meno resilienti.

Asset su cui puntare in questa fase:

Liquidità e strumenti monetari: copertura immediata dal rischio di ribasso, senza bloccare il capitale per lunghi periodi. Obbligazioni breve/medio termine come i Treasury americani e i Bund tedeschi: qualità elevata e correlazione ridotta con l'azionario nelle fasi di stress. Inflation-linked bond come i TIPS americani o i BTP€i italiani: protezione diretta da shock inflazionistici di natura energetica.

Asset da valutare con cautela:

L'oro è storicamente un rifugio sicuro, ma nelle fasi acute di crisi incorpora già una componente speculativa che può amplificare la volatilità. I settori energia e difesa beneficiano direttamente del contesto, ma le valutazioni sono già elevate dopo i mesi precedenti.

Asset su cui mantenere attenzione:

L'azionario ciclico è particolarmente esposto a un potenziale rallentamento economico e alla risalita dei tassi reali. I mercati emergenti subiscono una doppia pressione: dollaro forte da un lato, volatilità delle materie prime energetiche dall'altro.

📌 Fonte: Goldman Sachs Research, "Geopolitical Risk and Asset Allocation", marzo 2026; BlackRock Investment Institute, Weekly Commentary, marzo 2026

Il vero problema: scoprire le fragilità durante la tempesta

C'è un momento rivelatore in ogni crisi di mercato. Non è quando i prezzi scendono, che è solo il sintomo. Il momento rivelatore è quando un investitore si accorge che il suo portafoglio non era costruito per reggere quella discesa senza generare panico.

Uscire dal mercato con l'intenzione di rientrare quando torna la calma è una delle trappole cognitive meglio documentate in finanza comportamentale. Il mercato si muove in anticipo rispetto alla percezione di sicurezza: chi aspetta la notizia positiva per rientrare, nella maggior parte dei casi, sta già comprando a prezzi più alti di quelli a cui ha venduto.

Il costo dell'assenza dal mercato

Uno studio di JP Morgan ha calcolato che, su un investimento di vent'anni nell'S&P 500, perdere i soli 10 migliori giorni di mercato dimezza il rendimento finale rispetto a chi è rimasto investito senza interruzioni. Quei 10 giorni migliori si verificano quasi sempre subito dopo le fasi di massima volatilità, esattamente quando la tentazione di stare fuori è più forte.

La domanda corretta non è "devo vendere adesso?". È: "il portafoglio che ho riflette davvero il mio orizzonte temporale, la mia tolleranza al rischio e le mie esigenze di liquidità?" Se la risposta è sì, questa crisi non richiede alcuna azione. Se la risposta è no, o non lo sai con certezza, il problema non è la crisi: è la struttura di fondo del portafoglio.

Costruire prima che arrivi la tempesta

I professionisti della gestione patrimoniale condividono da decenni un principio che suona quasi banale, ma che vale oro nella pratica: il portafoglio si protegge prima delle crisi, non durante.

Diversificazione geografica. Asset reali. Obbligazioni di qualità come contrappeso all'azionario. Un orizzonte temporale definito. Liquidità proporzionata alle reali esigenze di vita. Non sono concetti avanzati riservati agli investitori istituzionali: sono le fondamenta di qualsiasi strategia solida. Il problema è che troppo spesso vengono costruiti in fretta e in risposta a un evento già in corso, quando le condizioni di mercato sono peggiori e le decisioni più influenzate dall'emozione del momento.

Chi aveva già queste fondamenta prima del 28 febbraio 2026 non ha nulla di urgente da fare. Chi invece si ritrova oggi a guardare il proprio estratto conto con un disagio difficile da spiegare razionalmente ha davanti un segnale importante: è il momento di fare una revisione strutturale, non di reagire al titolo del giorno.

Vuoi sapere se il tuo portafoglio reggerebbe la prossima crisi?

Con Monifyer puoi analizzare la struttura del tuo portafoglio, identificare le fragilità prima che diventino problemi reali e costruire abitudini finanziarie solide insieme a chi conosce i mercati. Non quando la crisi è già in corso: adesso, con la lucidità che solo un momento di relativa calma può dare.

👉 Parla con un consulente Monifyer. Il primo incontro è gratuito.

I contenuti di questo articolo hanno finalità esclusivamente informative ed educative. Non costituiscono consulenza finanziaria, raccomandazione di investimento né sollecitazione all'acquisto o alla vendita di strumenti finanziari. I rendimenti passati non garantiscono risultati futuri. Prima di prendere qualsiasi decisione di investimento, è opportuno valutare il proprio profilo di rischio con un consulente finanziario abilitato.

Fonti: JP Morgan Asset Management "Guide to the Markets"; U.S. Energy Information Administration (EIA); Goldman Sachs Research, marzo 2026; BlackRock Investment Institute, marzo 2026; MSCI, Bloomberg.

Contatti

Telefono

info@monifyer.com

+39 3403275614

© 2025. Tutti i diritti riservati